Was ist die beste Geldanlage fürs Alter?

lima-city → Forum → Sonstiges → Politik & Wirtschaft

aktie

anlage

depot

dividende

euro

fonds

geld

gewinn

immobilie

investieren

jahr

kaufen

liegen

monat

rente

shell

stehen

steuer

url

zins

-

waytogermany schrieb:

Du hast recht, wir kommen hier zu weit ab vom Thema.

Wir könnten dafür einen eigenen Thread aufmachen und dann gebe ich Dir einen Einblick in mein Depot. Microsoft gingen vor 6 Monaten ins Plus, also nach 17 Jahren.

Bei unserem TE geht es um eine Anlagedauer von 10 Jahren. In meinem ersten Post hatte ich bereits das Investment in ETF vorgeschlagen und deshalb stimme ich Dir in der Empfehlung völlig zu.

Ich weise nur darauf hin, dass dies nur eine schwache, bzw. keine Diversifizeirung ist.

Das klingt doch, als wäre die vergangene Diskussion nicht sinnfrei gewesen. Das es eine schwache Diversifizierung ist, stimmt.

Ein Blick in andere Depots ist immer interessant. Meines ist derzeit relativ leer, da es automatisch abverkauft wurde und ich es mir derzeit sehr schwer mit weiteren Invests mache aufgrund der vielen hohen Kurse.

Im vergangenen Jahr habe ich zusätzlich begonnen ein bisschen nach der Levermann-Theorie zu investieren. Läuft zwar gut, ist aber am derzeitigen Markt auch nicht wirklich schwer. Jedoch sind auch dort weitere Invests für mich kaum vorhanden.

Ich tendiere aktuell immer stärker dazu, für die kommenden 12-24 Monate nach Aktienanleihen Ausschau zu halten, da ich nicht mit einem Markt rechne, der weiterhin so stark ansteigt. -

Diskutiere mit und stelle Fragen: Jetzt kostenlos anmelden!

lima-city: Gratis werbefreier Webspace für deine eigene Homepage

-

Bei Aktien bzw etf liegen diese langfristig bei 3:1 wobei du nie das gesamte Kapital auf einmal komplett verlieren kannst.

Ich weiß nicht woher die Quote kommt. Hast Du eventuell Quellen? aber man sicher sein komplettes Kapital auf einmal verlieren und im extremen Ausnahmefall sogar nachschußpflichtig sein.

Sonst stimmt es aber, dass Risiko und Moneymanagement zusammengehören.

Die 3:1 kommen nur aus meinen historischen Erfahrungswerten (Backtest) nach der Zeit. Bullenjahre zu Bärenjahre stehen in etwa in diesem Verhältnis, wobei eine Korrektur idR immer mit wesentlich heftiger Bewegung nach unten erfolgt.

Grundsätzlich gilt: je länger das Investment um so besser das Chance/Risiko Verhältnis. Bei extrem langen Zeiträumen gehst Du immer mit Gewinn raus.

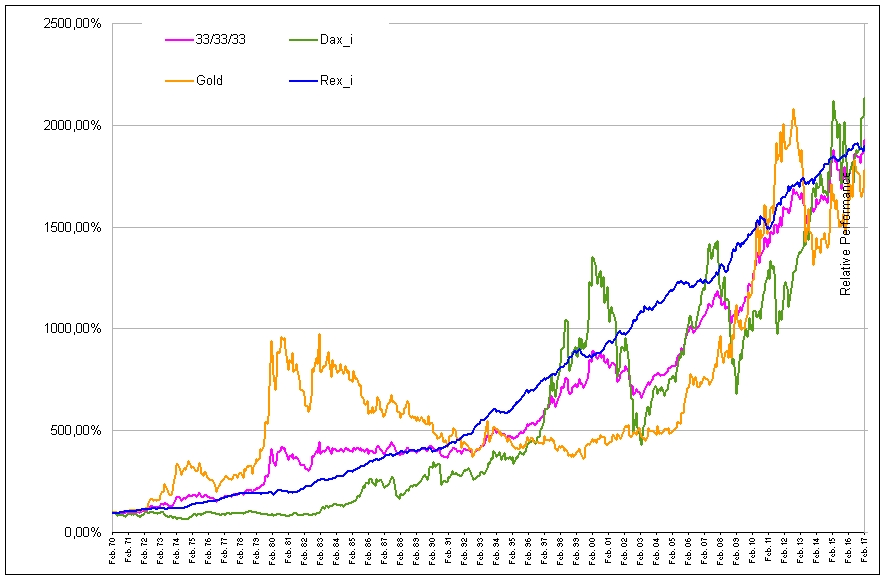

Übrigens: ich habs mal nachgerechnet mit der 1/3 Aufteilung Gold/Rex/Dax. Da kommt man auf gute 7% (ohne Gebühren, Steuern) seit 1970 alles in Euro umgerechnet. D.h. nach der 72er Regel verdoppelt sich das Kapital alle 10 Jahre. Lediglich ein Drawdown über 50% ist zu verschmerzen. Da möchte ich mal wissen wer den jugentlichen Anleger an das Händchen nimmt und ihm sagt, dass er langfristig Gewinne einfährt.

Um den Drawdown etwas zu vermindern sollte man zumindest 1x pro Jahr auf 1/3 Rebalancen damit wenigstens kein Klumpenrisiko entsteht. Ideal, wenn man sich einen Sparplan aufbaut. D.h. z.B. 1x pro Jahr nur in gefallene Werte nachinvestieren so dass die 3 Assets immer im ausgewogenen 1/3 Verhältnis stehen bleiben.

Im vergangenen Jahr habe ich zusätzlich begonnen ein bisschen nach der Levermann-Theorie zu investieren.

geh mal auf den XLS Ordner unter http://www.autonomes-trading.de/download.html vlt. kannst Du etwas davon verwenden.

Beitrag zuletzt geändert: 5.3.2017 21:50:05 von autonomestrading -

autonomestrading schrieb:

geh mal auf den XLS Ordner unter http://www.autonomes-trading.de/download.html vlt. kannst Du etwas davon verwenden.

Danke dir.

Für Leverman nutze ich ein eigenes Excel-Tool welches basierend auf den finanzen.net Daten 2-wöchentlich die entsprechende Bewertung vornimmt.

Ich nutze keine Tools aus dem Internet von Privatleuten. Ohne dir etwas vorwerfen zu wollen sondern ganz allgemein, weil man sich durch solche Tools auch beeinflussbar machen kann, wenn man die Bewertungsgrundlagen nicht genau nachvollziehen kann.

-

Übrigens: ich habs mal nachgerechnet mit der 1/3 Aufteilung Gold/Rex/Dax. Da kommt man auf gute 7% (ohne Gebühren, Steuern) seit 1970 alles in Euro umgerechnet. D.h. nach der 72er Regel verdoppelt sich das Kapital alle 10 Jahre.

Jetzt sind wir aber nahe eines Allzeithochs im DAX und im REX. Wie sieht es denn aus, wenn man 1999 oder 2007 beginnt? Beim Rex sehe ich ähnliche Probleme. Die Zinsen werden wohl nicht viel weiter ins Minus rutschen können, was dann einen Kursrutsch bei den Anleihen zur Folge hat. Einzig Gold könnte wohl noch etwas steigen. -

Jetzt sind wir aber nahe eines Allzeithochs im DAX und im REX. Wie sieht es denn aus, wenn man 1999 oder 2007 beginnt? Beim Rex sehe ich ähnliche Probleme. Die Zinsen werden wohl nicht viel weiter ins Minus rutschen können, was dann einen Kursrutsch bei den Anleihen zur Folge hat. Einzig Gold könnte wohl noch etwas steigen.

Ich hab den Graphen mal in die relative Perf. gelegt und monatlich auf 1/3 rebalanced.

Damit ist der Start des Investments nicht wesentlich.

Wer wusste schon vorher was nach 1999 oder nach 2007 kam?

Jedenfalls liegen Aktien eindeutig oben, Gold in € unten, der Rex in der Mitte.

Es gibt 2 Wege: entweder den Aktienboom einfach weiter so lange reiten wie er noch anhält,

oder einfach unten beim Gold anfangen.

http://www.autonomes-trading.de/3_assets.jpg -

Wer wusste schon vorher was nach 1999 oder nach 2007 kam?

Nach einem Hoch kommt immer ein Tief. Jedoch weiß niemand genau wann. Genausogut kann der DAX auch noch 10000 Punkte weiter laufen, bis er fällt. Sicher ist jedoch, dass er wieder mal fallen wird. Deshalb halte ich den Vergleich mit 1999 und 2007 für realistischer, da wir auf einer Bewertung stehen, die durch Anlagenotstand und nicht durch Fundamentaldaten gestütz ist.

Den Aktienboom weiterzureiten, könnte schwierig werden. Sollte der Fall schnell und plötzlich kommen wie 2007, dann hat man es als Privatanleger schwer wieder auszusteigen. Die Spreeds gehen weit auseinander, es kommt zu ständigen Re-quotes und Stop-Loss laufen ins Leere oder es wird der Handel komplett ausgesetzt. An der Börse kann man nur verkaufen, wenn man auch jemanden findet, der kauft! -

autonomestrading schrieb:

Ein Kasino hat mit Börsen so viel wie Katzen mit Birnen zu tun. Also nichts. Bei einem Roulette wetteinsatz stehen die Chancen gewinn/verlust unter 1 (csv). Bei Aktien bzw etf liegen diese langfristig bei 3:1 wobei du nie das gesamte Kapital auf einmal komplett verlieren kannst. Insbesondere wenn du an der Börse mit System agierst so kannst du diese dazu nutzen um besser als der Markt abzuschneiden. Dazu braucht man auch keine riskanten ko Scheine.

Das erfolgs Geheimnis liegt nenen der Diversifizierung im timeig risikomanagement und moneymanagement. Oder glaubt einer dass die undurchsichtigen bankproduckte den Anleger tatsächlich reich machen. Eher weniger.

Reden wir über Zocken.

Erstmal vorweg: Immer auf der sicheren Seite. Ich lege 100 Euro zurecht und gehe damit ins Kasino. Geldbeutel gebe ich dem Kumpel und nur die 100 Euro werden in Chips getauscht. Und so kannst Du am Wochenende Dir ein Zubrot verdienen. Aber die Mehrheit wird sagen: Roulette ist Unsinn, da kannst Du nur verlieren. Wir spielen Lotto weil das ist seriös und dort gewinnst Du wirklich Geld. Denn wenn wir über Zocken reden, Deutsche verstehen Lotto als Zocken. Und ich wette, es wird nur verloren. Frau Merkel freut sich über jeden Lotto Spieler. Und KO Scheine sind auch gutes Zocken. Du gibst Jugendlichen 100 Euro und dann kann nichts passieren. Und KO Scheine zb auf Gold trainieren ein Gefühl für Reichtum und Geld. Wir tun das und so ein paar Euro damit verdienen kann auch ein Kid brauchen. Und da wir bei den Unarten sind:

Erstens Lebensversicherung mit Kapital halte ich für Unsinn.

Und fast alle Deutschen stürzen sich auf geschlossene Fonds. Weil daran verdient ein Banker die grösste Provison. Also nur

Immobilien Aktien und Renten kaufen, die täglich verkaufbar sind.

Also trennen Zocken für den Geldbeutel

und solide Anlage fürs Alter und die Enkel.

-

Jetzt stellt sich bei mir schon wieder die Frage: War das jetzt ein Beitrag zum Thema? Nur mal laut gedacht? Allgemeine Hetze gegen das Etablishment? sonst irgendwas?

Erstmal vorweg: Immer auf der sicheren Seite. Ich lege 100 Euro zurecht und gehe damit ins Kasino. Geldbeutel gebe ich dem Kumpel und nur die 100 Euro werden in Chips getauscht. Und so kannst Du am Wochenende Dir ein Zubrot verdienen.

Stimmt so nicht. Natürlich kann man mal gewinnen. Aber auf lange Sicht gewinnt immer das Kasino. Es gibt genausoviel schwarze wie rote Zahlen. Aber dann gibt es immer noch die 0. Und genau die ist es, die das Chance/Risikoverhältnis zu Gunsten des Kasinos verschiebt. Wenn Du nur lange genug ins Kasino gehst, wirst Du mit Sicherheit alles Geld verlieren. -

Ich persönlich würde mir Häuser kaufen & vermieten denn dann verdient man auch noch, aber man muss schauen das man gute mieter reinkriegt

-

Noch mal zur Erinnerung. Es geht um ca. 5000 EUR.

Mietrenditen sind aber auch nicht mehr das, was sie mal waren. Nach einer aktuellen Studie (leider finde ich die Quelle nicht mehr), werfen 50% der Immobilien keine Rendite ab und die anderen meist weniger als 1%. -

Absolut richtig erkannt. Immobilien sind bereits überbewertet. Insbesondere in den Großstädten haben wir eine Immo Blase. Grund: Der Preis steigt, weil er steigt. Ich hab zwar keine Ahnung wann und ob das mal knallt, aber diese Mieten und Immos kann doch kein vernünftiger Mensch mehr bezahlen. "Wertsteigerungen" von jährlich 20% hatten wir so noch nie. Sollten die Zinsen angehoben werden, wird es bei den finanzierten Immos ziemlichen Dauerstress geben.

Solltest Du dennoch den Drang haben in Immos zu gehen, so bleibt Dir bei dieser Summe eigentlich nur noch ein Umweg über Immo-Aktien. Google hierzu mal nach den Dimax oder REIT. Hier Investierst Du indirekt die Größten Immo-Firmen auf deren Gewinn/Verlust bzw. deren Immo-Werte. Es gibt hierzu auch ETF´s. Das ist aber höchstens nur etwas zur Beimischung gedacht, vlt. so um die 10% des Aktienanteils.

-

Ich würde die auch eine Solaranlage von Eon oder so empfehlen. Strom wird 2017 Teurer und bevor die Solaranlagen auch Teurer werden, sollte man sich eine einbauen lassen. Dadurch spart man auch enorm ein. Klar sie sind in der Anschaffung und Installation teuer aber auf jahre hinweg bist du schon gut dabei dein geld einzusparen.

-

Ich betrachte das aus einer komplett anderen Sicht. Meine Geldanlage für das Alter ist es, die Familie zusammenzuhalten und das große Haus mit großem Garten ebenfalls zu erhalten. Dann ist man gegebenenfalls etwas unabhängiger, wenn man sich zu einem großen Teil selbstversorgen kann. Immobilien sind ja eh nicht die schlechteste Option aber sehr teuer, deshalb versuche ich tatsächlich zu vermeiden, dass meine Eltern ihr schönes Haus irgendwann abstoßen (müssen). :-)

-

Ich würde die auch eine Solaranlage von Eon oder so empfehlen.

Damit sind wir wohl auch wieder über dem Budget. Weiterhin kann eine Solaranlage nur bei Sonnenschein produzieren. Solange es noch keine praktikablen Speichermöglichkeiten gibt, ist man auf die Einspeisevergütung angewiesen, um eine Rendite zu erwirtschaften. Diese Vergütung sinkt immer weiter und Anlagen sind heute bereits so knapp kalkuliert, dass schon der Abschluß einer Versicherung die Rendite auffrisst. -

waytogermany schrieb:

Wer wusste schon vorher was nach 1999 oder nach 2007 kam?

Nach einem Hoch kommt immer ein Tief. Jedoch weiß niemand genau wann. Genausogut kann der DAX auch noch 10000 Punkte weiter laufen, bis er fällt. Sicher ist jedoch, dass er wieder mal fallen wird. Deshalb halte ich den Vergleich mit 1999 und 2007 für realistischer, da wir auf einer Bewertung stehen, die durch Anlagenotstand und nicht durch Fundamentaldaten gestütz ist.

Den Aktienboom weiterzureiten, könnte schwierig werden. Sollte der Fall schnell und plötzlich kommen wie 2007, dann hat man es als Privatanleger schwer wieder auszusteigen. Die Spreeds gehen weit auseinander, es kommt zu ständigen Re-quotes und Stop-Loss laufen ins Leere oder es wird der Handel komplett ausgesetzt. An der Börse kann man nur verkaufen, wenn man auch jemanden findet, der kauft!

Erstmal danke für Deine Berechnungen. Sie sind sinnvoll. Problem bei Anlage ist der Totalverlust. ACHTUNG:

Es geht doch nicht um die Rendite. Nehmen wir an ich habe ein Drittel Aktien Renten Immobilien und morgen geht der Euro bankrott. Also 100 Euro für einen Dollar. Das kann sein. Und dann kann ich nicht pleite gehen aufgrund der Erfahrungen aus der Vergangenheit. Wenn wir also Superinflation in Berlin erzeugen wie 1925 und dann Renten verfallen evt Aktiencrash, dann retten mich die Häuser. Denn wenn Geld verfällt, dann werden Sachwerte wertvoll also der Bauernhof. Und wegen Zocken. Nie betrunken, dann ist Kohle weg. Und noch ein Tip vom Profi. Erst 100 Euro spielen im Casino. Sind die weg, dann heimgehen. Und das mache ich auch an der Börse. Wenn man am Morgen Fehler macht, der erste KO Schein schief geht, Rechner aus und spazieren gehen.

Beitrag zuletzt geändert: 14.3.2017 12:01:01 von hbss -

Problem bei Anlage ist der Totalverlust. ACHTUNG:

Das Problem des Totalverlusts hast Du eigentlich genau genommen bei allem was Dir heute noch als vermutlich werthaltig erscheint.

Beispiel: 1927 hatten wir Goldverbot, Zwangshypotheken auf Immos, Inflation, Währungsreform, staatliche Sparmaßnahmen, Steuern, Enteignungen, Jobverlust, Firmen AG-Pleiten usw. selbst die Schulden wurden nicht entwertet.

Ich hab keine Ahnung ob unsere Verantwortlichen im Ernstfall das so radikal wiederholen werden.

Tatsache bleibt jedoch, dass so ziemlich jede Währung irgend wann auf den tatsächlich inneren Wert (=Papierwert) zurück kommen muß. Wie lange die Halbwertszeit einer Währung läuft ist abhängig vom Vertrauen der Menschen in das Geld, so wie das Vertrauen in alle Assets. Wenn die Menschen nicht mehr mitmachen (politisch, wirtschaftlich) kann man so etwas nicht ausschließen.

In der heutigen Zeit ist dieses Szenario sogar einfacher als 1927 umsetzbar. Innerhalb von ein paar Sekunden könnte man alle Konten und Barauszahlungen sperren und den Resetknopf drücken. Das Szenario ist aktuell zwar nicht gerade wahrscheinlich aber nie ausgeschlossen. Da helfen wohl auch keine Immos, Bitcoins oder sonst was....

Das einzige was werthaltig zählt ist Ausbildung, Wissen, Fähigkeiten, Gesundheit. -

Das einzige was werthaltig zählt ist Ausbildung, Wissen, Fähigkeiten, Gesundheit.

kann ich leider gar nicht bestätigen. Meine Ausbildung, Wissen und Fähigkeiten sind im Augenblick ziemlich nachteilig. Erst wenn es eine Krise gibt, braucht man wieder Experten.

dann retten mich die Häuser.

dies aber auch nur, wenn es noch jemanden gibt, der den Mietpreis bezahlen kann oder will. Man kann darin noch wohnen oder sich wohl im Gegenwert aber nicht mehr die gleiche Anzahl an Nahrungsmitteln kaufen, da Nahrungsmittel einen viel größeren Teil am Einkommen ausmachen werden.

Beitrag zuletzt geändert: 14.3.2017 21:39:03 von waytogermany -

tempel-des-offler schrieb:

In diesen harten Zeiten (Seit dem beginn der Menschheit leidet die Gesellschaft unter Krisen) , wo man für sein Sparguthaben (Sparbuch) nahezu noch Geld zur Bank (Wer braucht Banken in Zeiten wo man kostenfrei in P2P-Kredite investieren kann) tragen muss, weil Gebühren (Es gibt meistens alternativen einfach mal nach Girokontovergleich googlen) und vielleicht bald auch negativ Zinsen (negativ hat auch positive Zeiten) und die Inflation (deshalb die negativ Zinsen um eine Inflation abzuschwächen klassisches verbrennen von 00er auf Scheinen) langsam aber sicher den Wert (Werte = Glaube) des gesparten (Sparen ist bei Staatsanleihen immer Sinnlos, bei investieren sieht es anders aus) auffressen, habe ich mich gefragt, was man da am besten tut. Allerdings ist mir schnell klargeworden, dass das ein verdammt komplexes Thema (Wer sucht der findet) ist, durch muenzen-tiefi bin ich in seiner Vorstellungsrunde darauf aufmerksam geworden, dass das vielleicht auch eine Anlagemöglichkeit (sicherlich) sein könnte.

Allerdings kenne ich mich mit dem Gebiet Münzen garnicht aus und hätte Bedenken, dass falls ich sterbe, meine Nachkommen gar nicht wissen was da was Wert (Wenn es sowas wie Münzen in Zukunft noch gibt) ist.

Und nun bin ich am Grübeln. Vielleicht könnt ihr mir ja bei der Entscheidungsfindung weiterhelfen?

Momentan habe ich einige Aktien von Shell (Tesla Inc ;), welche mir jedes Jahr Dividende bescheren, aber man soll ja nicht alle Eier in einen Korb legen (Das Entscheidet alles), deswegen suche ich noch weitere Alternativen, es geht mir um möglichst geringes Risiko bei möglichst gutem Ertrag.(Risiko entscheidet alles man muss leider eine Stufe höher steigen um nicht unterzugehen)

*Tipp sehr gute Zinsen mit recht niedrigem Risiko allerdings nur Mittelfristig* Versicherte b.z.w. gute LTV P2P Kredite kaufen (Europäische und keine deutschen Platformen wählen)

Wenn du laufende Versicherungen hast diese wegen Zinsen überdenken sollte die EZB den Leitzins ins Minus zieht ala Asien um die US Wirtschaft auszugleichen gibt das die Versicherung an dich weiter sprich verlust für dich.

Geld nicht auf der Bank liege lassen, nach Europäischen Tagesgeldern umschauen. Auch hier in unterschiedliche Währungen.US/Euro/Asiatische/Russische. Bitcoins können auch nicht schaden.

In Zukunftssichere Aktien zu Investieren sprich Energiewende auch wenn jetzt der Gewinn schwach geht das eher durch die Decke als Werte die langsam kränkeln.

... u.s.w.

Beitrag zuletzt geändert: 19.3.2017 0:52:16 von webcity -

Thema Risiko Totalverlust.

Lassen wir mal ein paar Themen liegen und gehen in die Krisen.

Du kaufst in den Jahren immer für ein Kilo Gold Renten und Immobilien und Aktien.

Und nun gehen wir in die Katastrophen:

1871

1914

1917

1912

1933

1939

1945

1989

Und was ist wäre passiert mit der Anlage. Ich würde sage, Du wärest gut gefahren.

Wie seht Ihr das?

-

das seh ich auch so. Und die bekannte Katastrophe von den Tulpenzwiebeln 1637 ist zwar schon ewig her, ist aber nicht vergessen.

Sollte eine Katastrophe kommen, so muss man genau in dieser Zeit all diese Sachen einkaufen.

Ideal ist daher auch ein Sparplan. Dann erzielt man automatisch einen durchschnittlich günstigen Einstieg.

-

Diskutiere mit und stelle Fragen: Jetzt kostenlos anmelden!

lima-city: Gratis werbefreier Webspace für deine eigene Homepage

{kind=link}